채권과 금리는 왜 다르게 움직일까? 채권에 대해 알아보자!

안녕하세요. IBK기업은행입니다!

“금리가 상승하면 채권은 하락한다”라는 말

들어본 적 있으신가요?

대부분의 사람들은 ‘금리’가 상승하는 현상을

‘이자’가 상승하는 것으로 이해하기 때문에

금리와 채권의 반비례적 특성을 매우 어려워합니다.

더욱이 개인투자를 적극적으로 진행하지 않는 분들에게 채권은

‘투자상품’이 아닌 ‘빚, 대출’ 등을 연상시키기 때문에

금리와 채권의 관계를 더더욱 어려워하죠

‘채권’은 정확히 무엇이기에

투자도 가능하고, 금리에 영향을 받는 걸까요?

채권이란?

채권이란 확정이자부 유가증권으로

정부, 공공기관, 특수법인과 주식회사의 형태를 갖춘 기업이

일반대중과 법인 투자자들로부터

자금을 조달하기 위하여 발행하는

일종의 차용증서입니다.

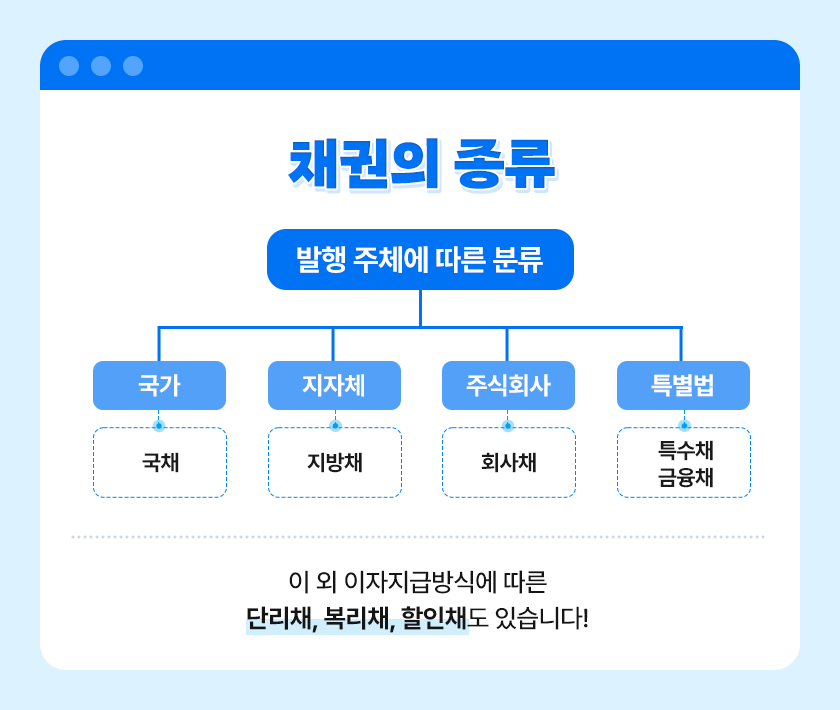

채권의 종류

채권은 발행 주체에 따라 분류됩니다.

국가, 지자체, 주식회사, 법으로 인해 발행된 채권은 각

국채, 지방채, 회사채, 특수채·금융채로 분류되며,

이 외 이자지급방식에 따른

단리채, 복리채, 힐인채 등이 있습니다.

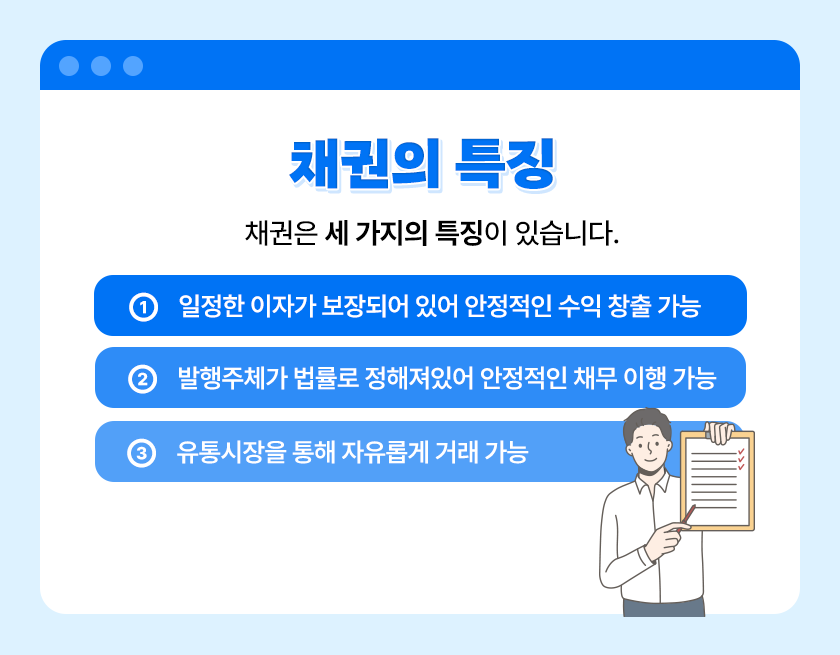

채권의 특징

채권은 크게 세 가지의 특징이 있습니다.

1. 수익성

채권은 일정한 이자가 보장되어 있어

안정적인 수익이 발생할 뿐만 아니라

투자 방식에 따라 추가적인 자본이득도 얻을 수 있어

수익성이 높습니다.

2. 안정성

발행주체가 법률로 정해진

정부, 지방자치단체, 특수법인 및

상법상의 주식회사이기 때문에

채무이행의 안정성이 높습니다.

3. 유동성

채권은 만기일까지 보유하여

확정된 이자와 원금을 받을 수 있고,

만기 전에도 증권회사 등의 유통시장을 통해

언제든지 팔아 현금화할 수도 있습니다.

보편적인 경우 위 3가지 특징을 보이나

발행자 부도, 중도 환매, 시장이자율 변화 등에 따라

원금손실 가능성도 있으니 유의해야 합니다 :)

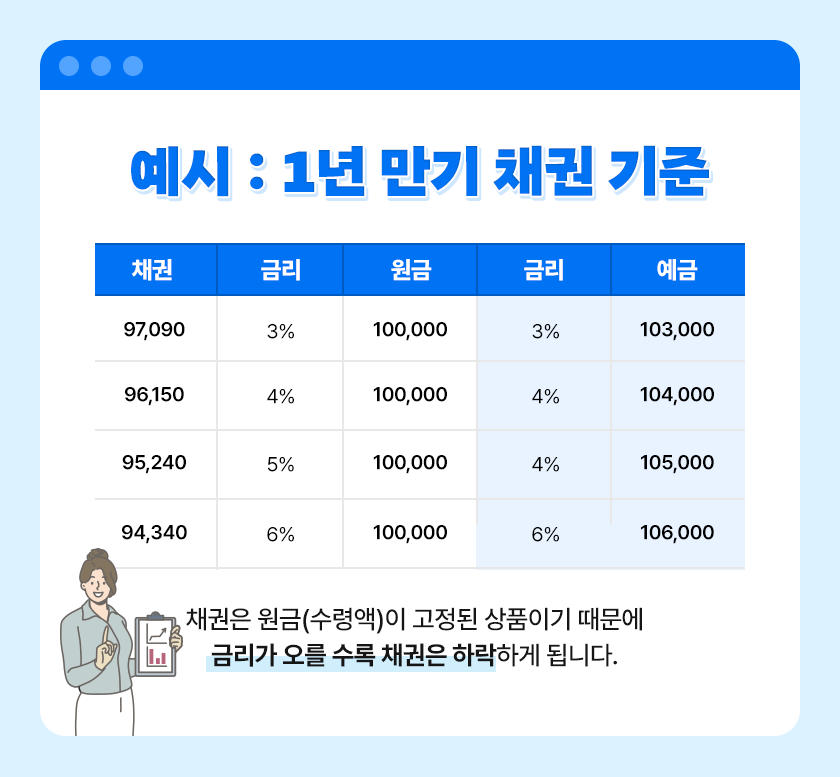

채권과 금리의 관계

앞서 채권은 금리와 반비례하는 특성이 있다고 했는데요.

채권은 원금(수령액)이 고정된 상품입니다.

금리가 오를수록 수령액이 증가하는 ‘예금’과 달리

원금(수령액)이 고정된 ‘채권’은

금리가 오를수록 해당 채권의 적정 가격은 낮아질 수밖에 없죠.

아래 예시를 통해 조금 더 자세히 알아볼까요?

채권 투자를 희망할 경우

원금(수령액)에 ‘금리’라는 할인율을 적용하면

투자하고자 하는 채권의 적정 가격을 알 수 있습니다.

채권은 발행 주체의 파산 및 신용사건이 발생하지 않는 한

이자와 원금이 약정되는 안정형 자산으로 분류되지만,

만기 이전에 채권을 사고팔 때는 채권가격 하락 리스크가 있으니

더욱 꼼꼼히 확인하고 투자하면 좋을 것 같습니다!

오늘 포스팅이 작은 도움이 되었기를 바라며,

긴 글 읽어주신 독자 여러분들 감사합니다 :)